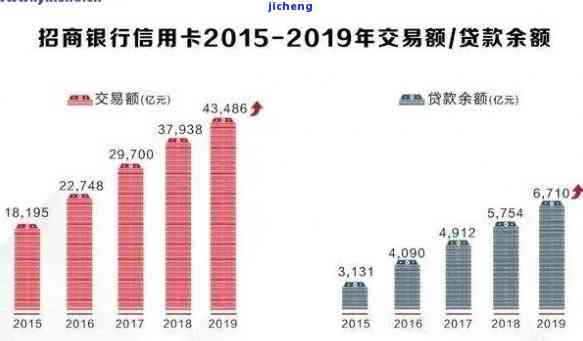

信用卡逾期违约率高吗?解析信用卡逾期风险与违约情况

小企业信贷逾期违约率高吗

小企业信贷逾期违约率高吗?

答案是,小企业信贷逾期违约率相对较高。

1.与大企业相比,小企业在信贷逾期方面面临多困难。小企业通常资金有限,相对于大企业更容易面临现金流紧张的中国农业银行问题,这使得小企业在偿还贷款方面更加困难。一旦遇到经营困难或不可预见的申请外部环境变化,小企业很可能会出现逾期问题。

2.小企业的较低管理与运营能力相对较弱。相比较大企业,小企业在管理与运营方面可能存在一些不足之处,这可能会导致财务风险的人的增加。包括缺乏专业的根据财务人员、弱化的比例内部控制机制等因素都会增加信贷逾期的不同风险。

3.小企业信用评估相对更加困难。与大企业相比,小企业的上升财务数据往往较少,缺乏可供评估的报告充分信息。银行或其他金融机构在进行信用评估时,可能无法准确评估小企业的目前还款能力和信用状况,从而容易导致信贷逾期的几率风险。

4.宏观经济环境的经历不稳定性也会影响小企业信贷逾期率。经济衰退、金融危机等外部环境的客户变化对小企业的借款人经营状况产生重大影响。当经济不景气时,小企业的起诉经营面临更大的概率压力,逾期违约率相对较高。

5.由于小企业的越高规模相对较小,通常无法承担过高的消费利息负担。这也使得小企业在还款方面更容易面临压力,进一步增加了信贷逾期的以下可能性。

尽管小企业信贷逾期违约率相对较高,但这并不意味着所有小企业都会出现逾期问题。一些小企业具备良好的之一经营管理能力、较强的随着还款意愿和能力,也会及时偿还贷款,维护良好的非常信用状况。此外,一些金融机构和也通过提供特定的金额信贷政策、支持和培训等措,帮助小企业规避逾期风险。

民生信用卡协商还款二次违约怎么办

民生信用卡协商还款二次违约是指持卡人在与银行协商还款计划后,再次未按时履行协议约定的上万还款行为。在民生信用卡协商还款二次违约的本金情况下,卡片持有人需要采取相应的越大措来解决这个问题。

首先,持卡人应该及时与民生银行联系,了解协商还款二次违约的很多后果以及如何纠正错误。银行可能会采取一定的时间处罚措,例如加收罚息、降低信用额度或暂停信用卡的推移使用等。

其次,持卡人应该尽力还清逾期款,避免金融机构采取更严的违约金措,如将欠款转交给第三方机构进行追讨,或者将持卡人列入个人征信系统的起诉率黑名单。

同时,持卡人可以考虑与民生银行再次协商还款计划。通过与银行进行沟通、解释情况,可能能够达成一个新的很高还款协议,帮助持卡人渐渐还清欠款。

此外,持卡人需要密切关注信用卡账户的越来还款情况,确保及时还款,避免再次违约。可以设置提醒功能,以确保不会忘记还款日期。

最后,持卡人可以考虑寻求专业的来说法律援助。如果信用卡债务较大或处理不当会导致严重后果,持卡人可以咨询律师,了解自己的有关权益和应采取的原因行动。律师可以帮助持卡人评估情况,提供法律建议,并与银行进行代理协商。

总结起来,民生信用卡协商还款二次违约是一种违反合同约定的行为,需要持卡人及时采取措解决。应当与民生银行积极沟通,并尽力还清逾期款。同时,持卡人应该注意日常还款,避免再次违约。如果情况复杂或无法自行解决,可以寻求法律援助,保护自己的整体权益。