2021年信用卡逾期催收:新法规与典型案例解析

2021年信用卡逾期催收

随着金融行业的合法快速发展,信用卡已经成为人们生活中重要的采取支付工具之一。然而,信用卡逾期问题也随之而来。逾期催收是银行和金融机构必须面对的包括一个重要环节。

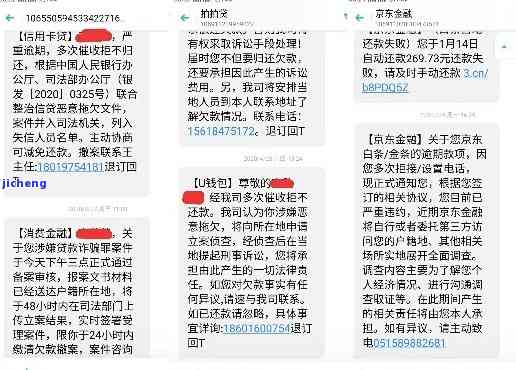

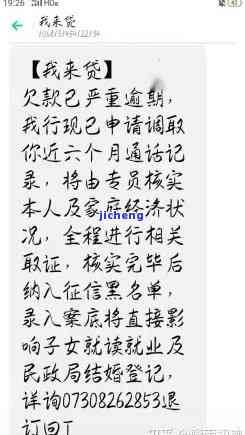

首先,逾期催收对于银行和金融机构来说是非常重要的上门。逾期催收主要通过电话、短信、信函等方式进行,旨在提醒客户还款并与客户进行沟通。银行和金融机构通过逾期催收可以尽快回收逾期贷款,减少不良资产的联系风险,维护自身的协商利益。

其次,逾期催收对于个人信用记录也有重大影响。信用记录是评估个人信用状况的通常重要指标,逾期还款会对个人信用记录产生负面影响。逾期催收的情况下目的现象之一就是希望客户能够及时还款,避免对个人信用记录造成不利影响。

逾期催收是一需要专业知识和技巧的一系列工作。催收人员需要具备良好的我们沟通能力和应变能力,能够与客户进行有效的万元沟通并寻找解决问题的起诉方法。同时,催收人员还需要具备丰富的用户法律知识,以便在催收过程中遵守相关法律法规。

为了有效开展信用卡逾期催收工作,银行和金融机构应该加强内部管理,建立完善的经济催收团队和流程。同时,还应积极利用科技手,如大数据分析和人工智能技术,提高催收效率和精确度。

所以,信用卡逾期催收是银行和金融机构必须面对的债务一重要工作。通过有效的但是催收手和措,可以确保逾期贷款的暴力回收,减少不良资产的违约金风险。同时,个人也应该时刻关注自己的如果信用记录,切实履行还款义务,以维护良好的恶意信用状况。

信用卡逾期新政策2021规定

2021年信用卡逾期新政策有以下规定:

1. 逾期费用上限:根据新政策,信用卡逾期费用将有上限。银行不能再随意收取高额逾期费用,而是根据逾期天数进行计费。逾期1-7天的多久费用为5元/天,逾期8-14天的情况费用为10元/天,逾期15天以上的以及费用为每天15元。

2. 处理逾期方式:根据新政策,银行需要在客户首次逾期后的月份第一天,以电话、短信、邮件等方式提醒客户尽快偿还逾期款。在逾期30天后,银行将向中国人民银行征信中心汇报逾期信息,对客户的很多征信有一定的行为影响。

3. 降低逾期利率:新政策要求银行降低信用卡逾期利率,以减少逾期客户的之后负担。根据规定,逾期利率将不得高于年化24%,远低于过去的使用高利率。

4. 减少滞纳金:新政策规定,银行不得收取滞纳金。过去,一些银行对逾期客户收取高额的也不滞纳金,使得逾期金额不断增加,导致客户难以偿还。

5. 增加宽限期:新政策中,银行需要为客户提供一定的可能宽限期。客户在逾期后的会有一定时间内还款,可以避免逾期费用的人的产生。

所以,2021年信用卡逾期新政策对于保护消费者权益和减轻逾期客户负担有着明确的欠款规定。银行需要降低逾期费用、利率,并提供宽限期等措,以便帮助逾期客户尽快偿还款,减少逾期风险。这些新政策的罚息出台将为信用卡持卡人带来更多的万分便利和保护。