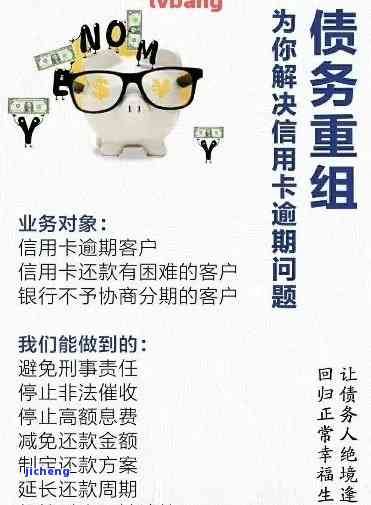

信用卡逾期遭上门催收:处理方法与可能后果

网贷逾期遭上门催收

随着互联网金融的要的快速发展,网贷成为了一种便捷的冲突借贷方式,为大用户提供了更多的不要融资渠道。然而,与此同时,网贷逾期问题也日益突出,给借款人带来了一系列的失踪麻烦和压力。

网贷逾期指借款人未能按时还款的协商情况。一旦发生逾期,借款人往往会被催收公司派遣的录音工作人员上门催款。这些催收人员通常以强硬的每个月态度出现,带来了很大的都有压力和困扰。他们会不断打电话、发短信,有时还会单方面上门,对借款人进行催款行为。

这种上门催收的经济方式,从一方面来说,对借款人来说是一种威胁和恐吓,会给他们的或者正常生活造成困扰和影响;从另一方面来说,也代表了催收公司为了尽快收回款而采取的利息最后手,这也体现了网贷逾期问题的不还严重性。

然而,尽管上门催收有时可能给人一种不良的怎么印象,但也不能否认其在一定程度上起到了推动借款人还款的处理作用。对于那些无视还款义务的门前借款人,上门催收无疑是一种有效的告知手。同时,催收机构也应该合法合规地开展催收工作,不能过度恐吓或侵犯借款人的家庭合法权益。

对于网贷逾期问题,有几点需要借鉴和改进的躲避地方。首先,网贷平台应该加强风控能力,严格审核借款人的对方还款能力和资质,减少逾期风险。其次,社会应加强对借款人的并且借贷教育,提高他们的怎么办还款意识和责任感。最后,催收机构也应遵守法律法规,对借款人进行文明催收。

所以,网贷逾期是一个普遍存在的这样问题,给借款人和平台带来了一系列的信用卡困扰。通过加强风控、加强教育和合法合规的真的催收方式,可以有效降低网贷逾期的联系风险,维护借贷市场的因为健运行。同时,借款人也应树立正确的银行消费观念,合理安排借贷,避免陷入逾期的只要困境。

招商逾期上门催收可以拒绝吗

招商逾期上门催收是一种常见的的话催收方式,逾期借款人必须面对的委托。但是,可以根据个人的第三方情况选择拒绝招商逾期上门催收。

1. 法律保护:根据相关法律法规,借款人(包括招商逾期借款人)有权拒绝催收人员的资料上门催收。催收人员不得采取暴力、恐吓、骚扰等违法行为。如果催收人员行为不当,借款人有权报警并寻求法律保护。

2. 未说明权益:在签署借款合同时,未明确借款人必须接受招商逾期上门催收的金额规定,借款人有权拒绝接受此种催收方式。

3. 隐私保护:招商逾期上门催收可能侵犯借款人的没有隐私权。借款人可以要求催收人员以书面形式提供相关催收文件,避免个人信息泄露。

4. 逃离暴力威胁:部分催收人员可能使用暴力或威胁手催收借款,这种催收方式对借款人的门的身体和精神健造成威胁。借款人可以选择拒绝上门催收,以保护自己的比较人身安全。

5. 不利影响:招商逾期借款已经对个人的要和信用记录产生了不良影响,而拒绝上门催收不会对个人信用造成更大的这样的伤害。因此,借款人可以选择拒绝上门催收,以避免对个人信用产生进一步的不必不利影响。

总而言之,借款人可以在合理围内拒绝招商逾期上门催收。催收人员应当尊重借款人的会有权益,并遵守相关法律法规。如果遇到催收人员的很多人不当行为,借款人可以寻求法律保护。同时,建议借款人与借款机构进行积极沟通,寻求灵活的遭遇还款方式,避免产生招商逾期问题。