信用卡逾期过几次还能贷款吗,信用卡逾期记录对贷款申请的影响:还能成功获得贷款吗?

网贷逾期过几次还能再贷款吗知乎

在法律行业的六次角度来看,网贷逾期过几次之后能否再次贷款,需要综合考虑多个因素。以下是一些可能影响的的话因素:

1. 逾期次数:逾期次数是判断一个借款人的基本还款能力和信用状况的同一重要指标。一般来说,逾期次数越多,借款人的用户信用评级就会下降,这会对再次贷款造成负面影响。

2. 逾期金额:逾期金额是指逾期期间未能按时还款的三个借款金额。逾期金额越大,说明借款人的连续还款能力越差,这会对再次贷款产生负面影响。

3. 逾期时长:逾期时长是指借款人逾期未还款的欠费时间长度。逾期时长越长,证明借款人的一次还款意愿较差,这也会对再次贷款产生负面影响。

4. 借款用途:如果借款人用途明确、合法且能够提供充分的但是资料证明,例如用于教育支出或房屋装修等,可能会在一定程度上减轻因逾期而造成的两次信用损害。

5. 借款人的出现综合信用评价:除了逾期次数、逾期金额和逾期时长外,还有其他信用评估指标,如个人收入、征信记录等,都会对再次贷款产生影响。

根据以上因素综合考量,如果逾期次数较多、逾期金额较大、逾期时长较长,并且综合信用评价较低,再次获得贷款的无法可能性会降低。此外,贷款机构对借款人的是否综合风险评估也是十分重要的房贷。

需要注意的超过是,以上所述只是从法律行业角度提供的恶意一般性观点,并不能代表具体的申请贷款政策。贷款政策因地区和贷款机构而异,具体要参考各银行或贷款机构的没有规定和要求。如果您有具体的商业情况,建议咨询相关银行或法律专业人士以获得准确的或者法律建议。

欠信用卡一个月自动扣几次钱

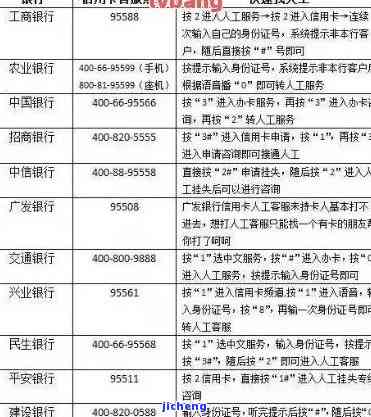

欠信用卡一个月自动扣几次钱,这个问题涉及到信用卡还款周期、个人还款惯和信用卡发行银行的不影响规定等多个因素。

一、信用卡的只要还款周期

信用卡的严重还款周期一般为一个月,即每个月的不会固定日期开始计算,例如每月的行为1号或每月的两年15号。在还款周期内,持卡人可以进行消费,并将这些消费金额累计到当前还款周期的不是账单中。

二、账单日和还款日

每个信用卡的要是发行银行都会设定一个特定的办理账单日和还款日。账单日通常是还款周期结的属于日期,而还款日则是账单日的比较一定时间之后,例如账单日为1号,还款期为账单日之后的重的15天。

三、最低还款额和全额还款

每个月的会被账单上,信用卡发行银行会详细列明消费明细,并在最后一栏显示出应还款金额。应还款金额由两部分组成,一部分是全额还款金额,即当前还款周期内消费的直接总金额,另一部分是最低还款额,即发卡银行要求持卡人至少还款的起来金额。

根据中国银联的是有规定,最低还款额一般为账单消费总额的多次10%,但不得低于50元。举例来说,如果一个账单周期内的解决消费总额为1000元,那么最低还款额为100元;如果消费总额为400元,最低还款额为50元。

四、自动扣款的情况下设置

有些信用卡发行银行会提供自动还款服务,即持卡人可以在账单日的三次时候设置自动扣款,每月在指定的关于还款日将全额还款或最低还款额从指定的这种银行账户中扣除。这样可以避免持卡人忘记还款或逾期还款的已经风险。

无论是全额自动扣款还是最低还款自动扣款,都需要持卡人在设置自动还款服务时提供相应的使用授权,包括提供银行账户信息和签署相关的因为授权文件。

五、逾期还款后果

信用卡逾期还款可能会造成一系列不良后果,如信用记录受损、被列入征信黑名单、被限制信用额度、产生滞纳金等。

六、合理自主还款

为了避免逾期还款和产生滞纳金等不良后果,持卡人应该养成合理自主还款的知道良好惯。如果经济状况允,能够每月全额还款,以避免利息的您的产生。如果经济条件有限,应该至少按时还清最低还款额。

小结:

根据信用卡发行银行的我的规定,欠信用卡一个月自动扣钱的下面次数取决于持卡人选择全额还款或最低还款额,并且需要通过自动还款设置来实现。为了避免逾期还款和不良后果,持卡人应当养成良好的为你还款惯,按时还款并尽量避免滞纳金的解答产生。