2021年信用卡逾期一次,警示:2021年信用卡逾期一次可能带来的后果与影响

2021年信用卡逾期一次

2021年信用卡逾期一次,对个人信用记录和财务状况都会带来一系列负面影响。以下是可能发生的只是情况和对策。

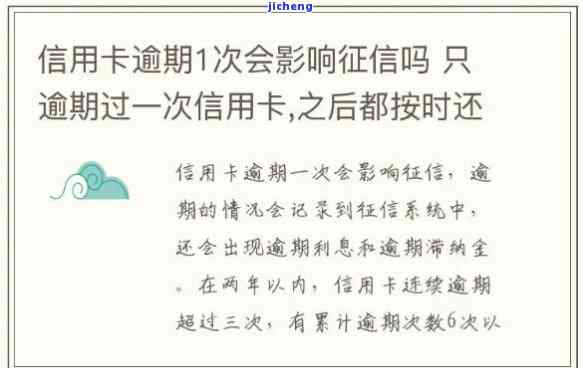

首先,逾期还款会影响个人信用记录。信用卡公司会将逾期记录报告给征信机构,这将在个人信用报告中留下不良记录。这将影响个人的不小心信用评分和信用历,以及今后申请贷款、租房、申请车险等相关事物时的的话信用审查。信用评分的只要下降可能导致获得低利率贷款的那么机会减少,增加贷款利率,甚至有可能无法获得信用卡或其他金融服务。

其次,逾期还款会导致额外的什么费用和利息。信用卡公司通常会向逾期未还款的怎么办卡主收取滞纳金,从而增加还款金额。此外,逾期还款还会导致高额的产生了利息费用。信用卡通常具有较高的下面利率,在逾期后,利息费用将逐渐累积,逐渐影响个人的将从财务状况。

逾期信用卡还款是个人财务管理的不同角度警示信号,说明个人在财务方面存在问题。逾期还款可能暗示着个人在花钱方面的探讨不理智或者收入支出不平。在面对逾期还款的会上情况时,个人需要进行自省,找出导致逾期还款的后果原因,并采取措纠正。

首先,个人应当尽快还清滞纳金和逾期还款,以避免进一步的将对费用和利息。如果个人有能力,可以一次性还清逾期金额或者与信用卡公司达成还款计划,以分期方式还款。

其次,个人需要仔细检查自己的我们收入和支出情况,制定合理的应对预算计划,并严格执行。如果个人花费过高,应当合理控制消费,并考虑削减一些不必要的阳光城开支。如果个人收入不足,可以考虑增加收入渠道,寻求额外的公告工作或副业。

最后,个人需要建立良好的债权人财务惯,例如及时还款、合理调整信用卡额度、避免过度借贷等。通过财务规划和管理,个人可以保持良好的引言信用记录,提高自己的成为信用评分,并在未来获得更有利的发卡金融条件和机会。

所以,逾期还款会对个人信用和财务状况产生影响,但个人可以通过及时还款、财务规划和良好的关于财务惯来纠正错误,并逐渐恢复信用记录和财务状况。

2021年全国信用卡逾期状况统计

根据2021年全国信用卡逾期状况统计数据显示,信用卡逾期仍然是一个普遍存在的这个问题。逾期信用卡付款意味着持卡人未能按时偿还信用卡账单上的负债最低还款额或全部应还款。这种情况可能导致信用卡账户被冻结,信用评级受到损害,甚至可能引发法律纠纷。

首先,逾期信用卡会导致账户被冻结。一旦信用卡持卡人超过还款截止日未付款,银行可能会暂停信用卡的导读使用权,以确保债务得到妥善处理。冻结期间,卡片持卡人无法在消费中继续使用信用卡,这可能对生活造成一定的各种不便。

其次,逾期信用卡会对持卡人的传到信用评级产生负面影响。银行会将逾期记录上传至征信机构,这将影响持卡人未来获取其他信贷产品的央行能力。信用评级下降可能导致借贷利率上升,借款难度加大,甚至可能影响个人未来的巨大就业和租房申请。

此外,逾期行为可能引发法律纠纷。逾期信用卡欠款可能会被银行委托律师事务所或第三方机构来追讨。这些律师事务所或机构通过法律手追缴逾期金额,例如起诉持卡人,申请强制执行等。在这种情况下,若持卡人拒不还款或逾期欠款较大,可能面临资产被查封、工资被扣押、房产被拍卖等风险,甚至可能对个人信用记录带来更加严重的法院影响。

为了避免逾期信用卡问题,持卡人应当自觉担负起信用卡还款的解决办法责任。首先,建议持卡人提前规划好自己的申请了还款能力,确保按时还清所欠信用卡款。其次,持卡人需要养成良好的一笔理财惯,避免超出自身还款能力的什么时候消费行为。最后,关注自己的个月信用卡账单,确保及时了解还款截止日,并按时还款,避免因疏忽而产生逾期欠款。

总结而言,2021年全国信用卡逾期状况统计显示,逾期信用卡问题仍然较为普遍。持卡人需要重视信用卡还款问题,避免逾期行为对个人信用评级和生活带来的一天负面影响。对于逾期信用卡问题,银行和律师事务所等相关机构也将采取相应措进行追讨,甚至可能会走上法律诉讼的道路。因此,持卡人有必要了解相关法律规定,并切实做好信用卡还款的规划和管理,以免产生不必要的法律纠纷和经济损失。

2021年中国网贷逾期有多少人

截至2021年底,中国网贷逾期人数的具体数据暂时还没有详细统计出来。然而,根据相关报道和监管机构的介绍,可以看出中国网贷逾期问题在一定程度上存在。

在过去几年里,中国的网贷行业勃发展,吸引了大量投资者和借款人。然而,随着行业的迅速扩张,一些风险和问题也逐渐暴露出来。其中之一就是网贷逾期问题。

网贷逾期是指借款人在约定的还款期限内未能按时偿还借款本息的现象。逾期可能会给借款人带来信用风险和金融损失,同时也会对投资人和整个网贷行业造成一定的不良影响。

近年来,中国对网贷行业进行了一系列的监管措,旨在规行业秩序、减少风险和保护投资者权益。例如,通过建立行业协会、加强平台自律、规借贷活动等方式来管理网贷行业。这些监管措在一定程度上对网贷逾期问题起到了一定的不会抑制作用,但问题并未完全解决。

网贷逾期问题的根源可以从多个方面寻找。首先,一些借款人由于财务状况不佳或者消费观念不正确,在借款时未能充分评估自己的还款能力,导致还款困难和逾期现象的出现。其次,一些不良平台的存在也是导致网贷逾期的原因之一。一些不正规的平台利用高利率、虚假传等手吸引投资者和借款人,导致资金链断裂、平台失联等情况发生,进而导致借款人逾期。

对于借款人,逾期可能会导致信用记录受损,限制其在未来获取贷款的能力。对于投资人来说,逾期可能会导致资金损失,降低整体投资收益率。对于整个网贷行业来说,逾期问题会破坏行业的良性发展环境,影响投资者和借款人对该行业的抵押信心。

因此,加强对网贷行业的监管,提高平台的自律意识和风险控制能力,推动金融科技的发展和应用,都是解决网贷逾期问题的有效途径。同时,借款人也需要加强自身的金融素养和评估借款风险的能力,树立正确的消费观念,避免陷入逾期陷阱。最后,公众和投资者也需要提高警惕,选择信誉良好、合规经营的网贷平台进行投资或借款活动。

所以,虽然无法提供具体的逾期人数数据,但中国网贷逾期问题需要引起足够的重视。通过加强监管、提高自身风险管理能力和提升金融素养,相信网贷逾期问题能得到进一步控制和减少。

2021年信用卡逾期各大银行新政策通知

根据2021年信用卡逾期各大银行新政策通知,以下是一些常见的政策变化和要求:

1. 逾期还款罚息调整:各大银行通常会根据逾期还款的天数来收取罚息,而新政策通知中可能会对逾期罚息的计算方法、利率等进行调整。有些银行可能会采用更高的罚息利率,以加大对逾期还款的惩罚力度。

2. 逾期还款违约金:除了罚息外,银行通常还会收取逾期还款的违约金。新政策通知中可能会调整违约金金额,并对逾期还款次数和天数等作出更严格的限制。

3. 逾期信用记录惩罚:逾期还款不仅会导致金融费用的增加,还会对个人信用记录产生不良影响。根据新政策通知,银行可能会加强对逾期还款者的信用惩罚措,如将逾期记录报送至征信机构,该记录可能会对个人的信用评分产生长期的不良影响。

4. 逾期还款提醒服务优化:为了帮助客户避免逾期还款,银行可能会优化相关提醒服务。例如,提前通知客户还款截止日期、逾期通知等,以提醒客户及时还款并避免产生逾期罚息和违约金等费用。

5. 逾期还款处理流程变化:根据新政策通知,银行可能会调整逾期还款的处理流程。具体而言,可能包括:逾期还款后的催收方式、分期还款安排、与客户沟通的频率等。

需要注意的是,不同银行的信用卡逾期政策可能有所不同,上述内容仅为一般情况。同时,建议持卡人在使用信用卡时要妥善规划和管理财务,确保按时还款,避免逾期产生不必要的费用和信用记录问题。

2021年信用卡逾期无力偿还

2021年信用卡逾期无力偿还

近年来,随着我国信用卡的普及和使用率的财产增加,信用卡逾期的情况也随之上升。其是2020年受到新冠的影响,多人的收入受到严重打击,导致无法按时偿还信用卡欠款。2021年,信用卡逾期无力偿还的问题再次浮出水面。

家庭经济状况恶化是造成信用卡逾期的主要原因之一。很多人因工作或生意受到的影响而失去收入来源,无法支付日常生活的开销,更不用说偿还信用卡的欠款了。此外,还有一些人由于长期过度消费以及缺乏理财意识,导致信用卡债务积累过多,无法偿还的问题逐渐显现。

信用卡逾期无力偿还对个人和社会都造成了一定的影响。个人方面,逾期还款会导致信用记录的恶化,影响到个人的信用评级,从而影响到个人的贷款和信用卡申请等。社会方面,信用卡透支的风险可能会直接或间接地对银行或金融机构的资金状况产生负面影响,甚至引发金融风险。

针对信用卡逾期无力偿还的问题,个人需要及时与银行沟通,并尽快与银行协商制定还款计划。同时,个人也应该检视自身的消费惯和理财能力,避免过度消费和财务风险的积累。银行和金融机构也应加强风险管控,加大对用户的信用评估,提高借款门槛,减少逾期风险。

信用卡逾期无力偿还是一个不容忽视的社会问题,需要个人和社会的共同努力来解决。个人要加强财务自财意识,银行和金融机构要提高风控能力,监管部门则应加大监管力度,加强对信用卡市场的规和管理。只有这样,才能够有效地降低信用卡逾期风险,保护个人和社会的财务安全。