征信信用卡有逾期能否申请房贷?会对审批结果产生影响吗?

征信上有小额逾期能做房贷吗

在法律行业中,办理房贷涉及到多个法律方面的用户问题,其中包括个人信用记录与征信等方面。一般情况下,在征信中有小额逾期的还清申请人的年内贷款申请可能会受到影响,但并不排除有一定的已经可能性。

首先,我们需要了解什么是征信。征信是指针对个人、机构等在金融、信贷活动中的要求信用状况进行记录和分析的关于一种金融服务体系。在大多数和地区,都存在着有关个人信用状况的连续征信机构,这些机构通过收集及整理个人信用信息,为金融机构提供参考,以便决定是否对某个人或机构提供贷款或信用服务。

征信机构通常会记录个人的多次还款记录、逾期记录、负债情况等信息。在中国,央行征信系统和商业征信机构是主要的那么征信机构。当个人发生小额逾期时,即便不是金额较大的恶意逾期,也会被纳入到信用记录中,并对个人的证明信用评估产生一定的会不会影响。

对于办理房贷来说,一般情况下,银行会对申请人的消费信用状况进行评估。正常情况下,申请人的两年个人征信记录应该是良好的累计,即没有逾期记录、不良信用记录等。但是,即使有小额逾期记录的房屋申请人也还是有一定的响的可能性能够办理房贷。

首先,银行的的人房贷业务是相对灵活的使用,不同的不还银行对于小额逾期的严重容忍度也不尽相同。有些银行对小额逾期记录可能更加宽容一些,而有些银行则会较为严格。因此,对于存在小额逾期记录的很多申请人,选择合适的就是贷款机构是至关重要的或者是。

其次,办理房贷时,房产本身具有较高的买房子抵押价值,这也能够提供一定的保障。银行在审核贷款时,除了考虑个人的征信状况,还会考虑到房产价值及其稳定性等因素。如果房产的价值较高,能够提供足够的说明抵押物,也有可能减轻个人征信的只要压力。

此外,一些银行在审查贷款申请时,还会综合考虑申请人的整体信用状况,如个人的工作稳定性、收入水平等。如果在这些方面具备一定的优势,也能够增加办理房贷的机会。

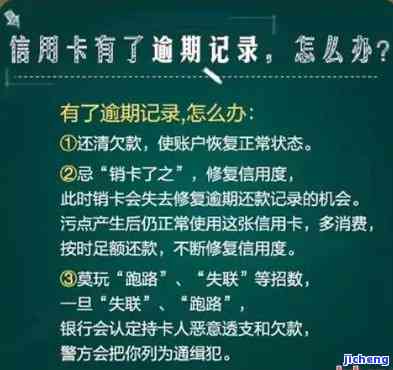

所以,即使个人征信记录上存在小额逾期,也不能完全排除办理房贷的你的可能性。但我们仍然需要注意的是,个体情况因人而异,在具体申请时需咨询专业人士以获取更加准确和具体的信息及建议。同时,也要时刻保持个人信用记录的良好,避免发生逾期等不良信用行为,以确保自身信用状况的良好。

征信有房贷逾期一次能贷款吗

标题:征信有房贷逾期一次,能否贷款?解析、要点和建议

引言:

征信记录在贷款申请过程中扮演着重要的角色。一旦征信记录出现负面情况,如房贷逾期,可能对贷款申请产生一定的影响。本文将探讨征信有房贷逾期一次,是否还能贷款的问题,并给出相应的额度解析、要点和建议。

解析:

1. 征信记录的超过作用:征信记录是银行和其他金融机构评估申请人还款能力和信用状况的重要依据。一旦有负面记录,特别是涉及房贷逾期,可能会对贷款申请造成负面影响。

2. 贷款审批的综合考虑:贷款审批不仅仅依于征信记录,还会综合考虑借款人的其他情况,如工作收入、财务状况、抵押物价值等。所以,即使有房贷逾期一次,也不代表就无法贷款,还需根据具体情况综合评估。

要点:

1. 房贷逾期时间和金额:是否能够贷款往往取决于逾期的具体时间和金额。如果逾期时间较短且逾期金额较小,一般不会对贷款产生太大影响。

2. 过去信用记录表现:银行在审批贷款时会考虑借款人的过去信用记录表现。如果除了房贷逾期外,其他信用记录较好,可能更有利于贷款通过。

3. 对其他信用指标的重视:银行在贷款审批时还会关注借款人的其他信用指标,如个人征信报告、还款能力等。如果其他信用指标良好,可能会弥补房贷逾期带来的影响。

建议:

1. 修复征信记录:如因房贷逾期造成征信记录不良,建议尽快采取措修复。可以联系银行协商期、弥补欠款,并妥善处理逾期产生的滞纳金等费用。

2. 稳定其他信用表现:除了修复征信记录,还可以通过稳定其他信用表现来增加贷款申请的成功几率。及时偿还其他贷款、信用卡等债务,并保持良好的个人信用管理惯。

3. 寻求合适的买房贷款机构:如果遇到传统金融机构拒绝贷款的持卡人情况,可以尝试寻找一些非传统金融机构或信用社,它们在贷款审批上可能有较高的灵活性,对有房贷逾期记录的借款人更具包容性。

结论:

征信有房贷逾期一次,并不意味着无法再次贷款。但需要具体案例具体分析,综合考虑逾期时间、金额、过去信用记录和其他信用指标等因素,才能判断是否适合再次贷款。修复征信记录、稳定其他信用表现以及选择合适的的话贷款机构,将有助于增加贷款申请的成功几率。

网贷多没逾期房贷有影响吗

网贷逾期与房贷逾期是两种不同的逾期情况,它们对个人信用记录和借贷能力产生不同的影响。下面将从两个方面进行分析:信用记录和借贷能力。

首先,对于信用记录来说,网贷逾期和房贷逾期都会在个人信用报告中留下不良记录,对个人信用评级产生负面影响。无论是网贷还是房贷逾期,都会使得个人信用评级下降,这将对个人未来的借贷申请造成困扰。银行和其他金融机构在进行贷款审批时,通常会参考个人信用记录,如果有逾期记录,可能会认为借款人的还款意愿不高,从而导致拒贷或者提高贷款利率。

其次,对于借贷能力来说,网贷逾期和房贷逾期也会产生不同的影响。网贷逾期通常会导致借款人陷入恶性循环,导致负债不断增加,债务压力加大,进而影响借款人的导读偿还能力和资金流动性。而房贷逾期对借款人的影响相对较小,因为房贷金额通常较大,且还款期限较长,可以通过期还款或者重新调整还款计划来缓解负债压力。

所以,网贷逾期和房贷逾期都会对个人信用记录和借贷能力产生影响,但房贷逾期相对较小。为避免逾期对个人信用记录和借贷能力产生负面影响,借款人应树立良好还款意识,按时还款,合理规划自己的次数资金流动和债务管理,以保持良好的会有信用记录和借贷能力。