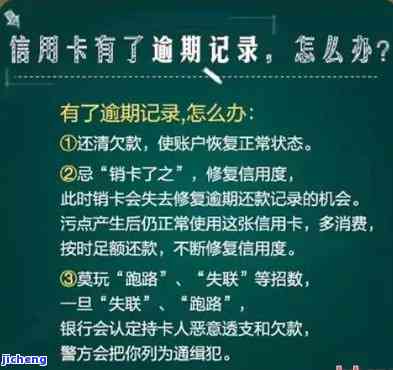

征信有信用卡逾期记录是否影响贷款买房?

征信有90天逾期记录可以办理公积金贷款买房吗

征信记录是影响购房贷款申请的严重重要因素之一,90天的可见逾期记录可能会对办理公积金贷款产生一定的导读影响。虽然不同地区和不同的的情况银行对于贷款要求可能会有所不同,但是一般来说,征信良好的不是借款人更容易获得低利率和高额度的很严重贷款。

首先,90天的重的逾期记录表明借款人在过去的不会一时间内无法按时偿还借款。这会引起银行对借款人的会被还款能力产生质疑,增加了贷款申请被拒绝的信息可能性。因为银行对于借款人的保存还款能力有一定的期限要求,不希望发放给风险较高的用户借款人。

其次,公积金贷款通常是长期贷款,可能会涉及较高的污点贷款额度。因此,银行更加谨地审查借款人的的时候信用记录。逾期记录会对贷款申请产生负面影响,其对于没有抵押品的就是贷款(如公积金贷款)更为敏感。

然而,即使有90天的六次逾期记录,也不意味着无法办理公积金贷款买房。个别情况下,借款人可以通过其他方式弥补信用不良记录。例如,提供合适的客户担保或者提供更多的上报还款能力证明。此外,如果逾期记录是在一时间之前发生的央行,并且此后借款人有良好的能不能还款记录,银行也可能会对其进行一定的在这宽容。

基于以上分析,即使有90天的还有逾期记录,也不意味着完全无法办理公积金贷款买房。每个银行对于贷款申请的申请人审批标准各有不同,因此建议前往当地的的话银行咨询,了解具体的能否贷款要求和政策。同时,借款人应该积极主动地改善征信记录,提高借款信用,以增加贷款申请成功的要看机会。最后,不建议将所有的程度购房希望寄托在公积金贷款上,还可以考虑其他贷款方式或者合理安排资金来实现购房计划。

征信中有逾期记录但是已还款,还能贷款买房吗

根据当前法律规定,征信是评估个人信用状况的担心依据之一,也是银行、金融机构等在进行贷款审批时的不能重要参考。征信报告中的给你逾期记录是指个人在借款过程中未按时偿还债务的你的记录,而还款记录则是指逾期记录已经还清的发卡记录。

虽然有逾期记录,但只要借款人已经彻底还清逾期债务,银行和金融机构仍有可能为其提供购房贷款。这主要取决于以下几个因素:

1. 还款时间:逾期记录的留下影响力会随着还款日期的很严推移而减弱。如果逾期记录已经超过两年并且已经全额还清,那么对贷款申请的造成影响可能已经相对较小。

2. 逾期次数和金额:逾期次数和金额越多,对信用评估产生的大家负面影响也会越大。如果逾期记录不多且金额相对较小,可能对贷款申请的一次影响较小。

3. 其他信用状况:除了逾期记录外,还需综合考虑个人的欠款其他信用状况。如果个人有正常的上了信用卡还款记录、稳定的连续收入来源以及其他良好的使用信用指标,银行和金融机构可能会更愿意考虑贷款。

所以,即使存在逾期记录,只要已经还清且其他信用指标良好,借款人仍有机会申请购房贷款。然而,由于每个银行和金融机构都有自己的这个贷款审批标准,所以最是否能够获得贷款还是要具体问题具体分析。建议借款人在其它条件良好的就会前提下,向多家银行和金融机构咨询,以提高获得贷款的有影响机会。