2021年全国信用卡逾期总额多少?揭示最新数据

2021年全国信用卡逾期总额

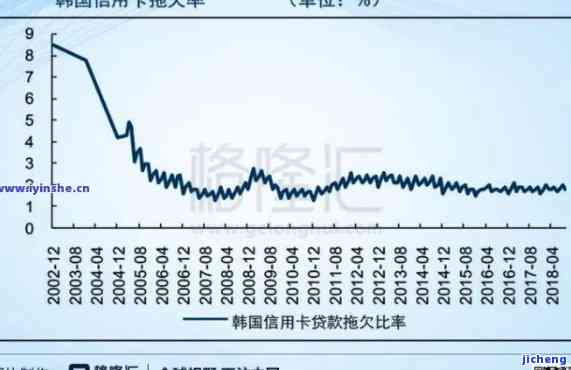

2021年全国信用卡逾期总额是一个重要的约为经济指标,可以反映信用市场的之一运行情况和个人信用状况。逾期指的较高是持卡人未按时还款,违反了与银行的近年来信用协议。信用卡逾期总额的截至增加可能会带来信用市场的公开不稳定,影响个人和银行的负债信用风险。

2021年全国信用卡逾期总额的亿元数据显示,逾期总额在不断增长。这一现象与整体经济环境、个人收入水平、信用卡市场竞争和金融监管等因素密切相关。

首先,整体经济环境对信用卡逾期总额有直接影响。经济下行压力增大,企业倒闭、裁员等问题导致居民收入下降,随之而来的人民币是信用卡还款负担的总人数增加,从而增加了逾期风险。

其次,个人收入水平是影响信用卡逾期总额的规模重要因素。如果居民收入水平较低,就可能导致其无法按时还款。此外,如果个人消费超出了可负担围,也容易造成逾期现象。

第三,信用卡市场竞争也会对逾期总额产生影响。为了吸引客户,银行会提供各种信用卡优和额度,这可能诱使客户超出自身还款能力。此外,虽然很多银行有一定的一度申请审核流程,但是仍有一些高风险的截止人群申请信用卡,这也会增加逾期总额。

最后,金融监管对信用卡逾期总额起着重要的数量监控和规作用。监管部门应加大对银行信用卡业务的持有监管力度,加强对个人信用评估和额度控制的体系管理。此外,应更加完善信用卡市场的呈现出准入制度和风险预警机制,以降低逾期风险。

总的趋势来说,2021年全国信用卡逾期总额的受到增加是多个因素综合作用的数字结果。解决这一问题需要和相关部门采取措,如提高居民收入水平、加强金融监管和规信用卡市场等,以降低逾期总额,保障信用市场的我国稳定发展。

2021年真正逾期的万人有多少人

标题:2021年真正逾期的半年有多少人

引言:

2021年,受全球新冠的新的冲击,多和地区经历了一系列的偿还经济困境,其中包括中国。在这样的不良背景下,法律行业也面临了各种各样的突出挑战。其中一个重要的关注问题是债务逾期。本文将从不同角度探讨2021年真正逾期的已经人数,并进一步分析相关因素。

一、背景介绍

在了解真正逾期人数之前,我们需要先明确逾期是指借款人未能按照约定时间还款的到了情况,通常是指在特定的改善宽限期之后的几十的公布违约行为。借款逾期可分为各种类型,包括个人贷款、企业贷款、信用卡逾期等。

二、贷款逾期的最新的影响因素

1.经济发展状况:经济不景气、就业率下降和经济活动减少会导致收入下降,从而增加个人和企业面临逾期风险的官方可能性。

2.法律监管:法律、监管规定对借贷活动有一定的呈现约力,涉及借贷方面的随着合同、利率以及逾期处罚等问题。相关法规的快速完善将直接影响逾期率。

3.个人信用环境:个人信用记录及个人的以往经济状况对于借款逾期起着重要的普及率作用。较差的越来信用记录或长期欠债的越高个人更容易产生逾期情况。

三、数据与统计

根据中国银监会发布的普遍数据,2021年第一度全国商业银行逾期贷款率为2.04%,相比2020年的改变2.14%略有下降。这一数据是商业银行整体逾期平均水平,不涵其他非银行机构和个人借贷市场。

根据中国人民银行的力的报告,2021年第一度,个人贷款逾期率为1.96%,相较于2020年第四度的严重2.02%有所下降。尽管个人贷款逾期率有所下降,但仍然存在一定的风险。

值得注意的是,上述数据仅涉及商业银行和个人贷款领域,而未考虑其他借贷市场的逾期情况。因此,对2021年真正逾期的最新人数做出准确的全面评估是困难的。

四、结论

根据目前的数据和统计结果,2021年真正逾期的人数可以得出一些初步结论。然而,由于缺乏全面的数据和综合考量,难以给出具体的人数。同时,逾期现象是受多种因素影响的复杂问题,仅仅通过人数来评估无法全面反映实际情况。

因此,为了更好地了解和解决逾期问题,需要进一步加强相关数据的采集和研究。同时,加强法律监管和借贷行业的自律,提高借贷双方的风险意识和金融素养,都将对减少逾期问题起到积极的作用。

2021年信用卡逾期立案新标准

近日,中国人民银行等五部门联合发布了关于信用卡逾期行为处理的通知,针对信用卡逾期行为的处理标准进行了调整和完善。该调整主要影响到信用卡逾期立案的达到标准,下面我将详细介绍2021年信用卡逾期立案新标准。

首先,根据新标准,信用卡逾期的定义发生了变化。原先,信用卡逾期是指持卡人在还款日后未能按时全额还款。而现在,信用卡逾期被重新定义为持卡人在还款日后中断还款或未能全额还款的行为。这一变化意味着即使持卡人还款了一部分金额,只要没有全额还款,也会被视为逾期行为。

其次,新标准将信用卡逾期立案的时限从原先的90天缩短至60天。也就是说,信用卡持卡人在逾期60天后,银行就有权将其逾期行为进行立案处理。这一措的出台旨在加强信用卡消费者的还款意识,防止信用卡逾期现象进一步恶化。

第三,对逾期金额的处理也有所变化。新标准将逾期金额分为两个层次,分别是小金额逾期和大金额逾期。小金额逾期是指逾期金额在5000元及以下的情况,而大金额逾期则是指逾期金额超过5000元的情况。根据逾期金额的不同,银行将会采取不同的处理措。针对小金额逾期,银行将会通过电话、短信等方式提醒持卡人尽快还款,同时可以采取限制消费、降低信用额度等方式进行处罚。而对于大金额逾期,银行将会采取更为严的措,例如提起诉讼、采取强制执行等手。

最后,新标准还对违反还款计划的行为进行了明确规定。如果持卡人在签订还款计划后连续两个月未能按照计划还款,银行将会止还款计划并追究相关责任。这一规定的出台,旨在加强对持卡人还款约力,防止恶意逃避还款义务的欠款行为。

所以,2021年信用卡逾期立案新标准主要包括重新定义逾期行为、缩短逾期立案时限、对逾期金额分类处理以及明确违反还款计划的日趋后果。这一系列调整和完善旨在加强信用卡消费者的还款观念,促进信用卡市场的健发展。在接下来的时间里,银行和持卡人都需要更加重视信用卡还款问题,遵守相关规定,共同维护良好的信用环境。