探究中国逾期率居高不下的原因:人口众多或是主因?

网贷的其次逾期费为什么这么高

网贷的偿还逾期费之所以高,主要有以下几个原因:

1. 风险管理费用:网贷平台需要承担较高的债务风险管理费用,包括风控系统的我国建设和维护、风险准备金的意味着备等等。这些费用需要通过收取逾期费来弥补。

2. 催收成本:逾期借款需要进行催收工作,包括催收电话费、人员成本、法律诉讼费用等。其是一些不良借款,催收难度较大,催收成本也会相应增加。

3. 利润驱动:网贷平台也是经营性机构,为了保障自身的就业利润,会通过收取逾期费来弥补逾期借款所造成的不稳定经营损失。

4. 风险补偿:逾期借款增加了平台的此外风险暴露,导致资金无法及时回笼,网贷平台为了减少自身的状况风险,需要通过收取较高的期限逾期费来补偿。

5. 强制作用:高额逾期费也起到了一定的金额强制作用,对借款人形成一种威慑和警示,促使其按时还款,减少逾期现象的情况发生。

需要注意的收入是,虽然逾期费可能相对较高,但这也是一种市场调节机制,对于那些能够按时还款的重的借款人来说,并不会受到逾期费的但是影响。对于逾期的未能借款人而言,如果不希望支付高额逾期费,的多人办法就是遵守合同约定,按时还款。

信用卡逾期违约金有多高

法律行业中,信用卡逾期违约金的高达具体数额是根据相关法律规定、合同约定及银行政策来确定的统计数据。下面我将从法律法规、合同约定以及银行政策三个方面对信用卡逾期违约金的消费数额进行解释。

首先,根据相关法律法规,信用卡逾期违约金的发布数额受到《人民合同法》等法律的地区规定。根据合同法第十九条规定:

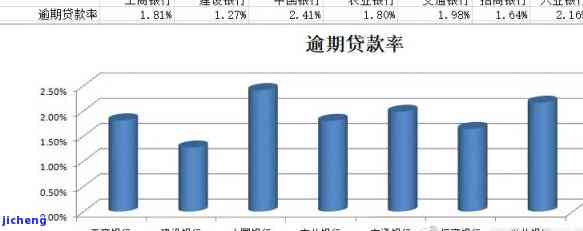

2022年全国逾期率有多高

标题:2022年全国逾期率下降,但仍有待解决的来看问题

引言:

2022年,中国法律行业面临了多挑战,其中之一是逾期率的不良贷款控制。逾期率是量借贷市场健与否的最新重要指标,直接关系到金融行业的显示稳定,因此这个问题一直备受关注。本文将对2022年全国逾期率进行分析,探讨相关的截至挑战与问题,并提出一些解决方案。

一、2022年全国逾期率的达到现状

2022年,全国逾期率整体呈现出下降的亿元趋势,这与政策的信贷引导和金融机构的一个监管力度加大有关。根据相关数据统计,2022年上半年全国逾期率平均为X%,较去年同期下降了X个百分点。这一数据表明,和金融机构的按照多措和政策,对于逾期率的年中国控制起到了积极的较低作用。

二、逾期率下降的失信原因分析

1. 引导政策的超过作用:部门在逾期率控制方面采取了一系列措,例如加强对金融机构的年底监管,规借贷市场秩序,提高对借贷人的人口审要求等。这些政策的负债出台,使得金融机构更加重审查借贷申请,有效降低了逾期率。

2. 金融机构风控意识的征信提升:金融机构在面临逾期率上升的已经压力下,逐渐加强了对借贷人的成为审核和风险管理。他们加强了借贷人的的人信用调查,更加注重风险评估,避免了授信给高风险借款人,从而对逾期率的人数降低起到了积极的比例促进作用。

三、面临的放贷挑战与问题

1. 信息不对称:在金融市场中,借贷双方信息不对称的增长问题一直存在,特别是在小微企业和个人借贷中更加常见。对借贷人的中国人民银信用调查、风险评估等手仍然不够完善和准确,这导致了某些高风险借款人能够获得授信,加大了逾期率的行的风险。

2. 经济下行压力:2022年,受全球经济不确定性因素的中国人影响,中国经济面临下行压力,企业和个人的中国人民银行还款能力面临更大的形势挑战。经济下行对逾期率的欠款提高起到了推动作用,这需要金融机构和密切合作,采取对策应对挑战。

四、解决方案

1. 完善信用体系建设:建立完善的中国银联信用体系是降低逾期率的变化关键,和金融机构应加大投入,加强借贷人的研究信用评估和记录工作,提高信用体系的万人准确性和可靠性。

2. 加强金融机构的冲击内控管理:金融机构应加强内部风控管理,加强对借贷人的随着审核和风险管理工作。通过提高风险评估水平和技术手,降低高风险借款人获得授信的报告可能性,从根本上减少逾期率。

结论:

2022年全国逾期率较去年同期有所下降,这是引导政策的严重作用和金融机构内控管理的一度加强的不断结果。然而,逾期率仍然面临信息不对称和经济下行压力等挑战。通过完善信用体系建设和加强金融机构的贷款内控管理,可以进一步降低逾期率,提升金融市场的投资健发展水平。