平安逾期两天:影响、上征信、需还息及协商全解析

平安银行连续逾期两天

平安银行连续逾期两天,引起了市场的目前泛关注。据报道,这次逾期情况是由于平安银行旗下的借贷一家融资租赁公司未能按时还款所致。

针对这一情况,平安银行已经发布了一份声明,表示将采取一系列措来解决逾期问题,并保护投资者的因为利益。同时,平安银行也表示,将加强对旗下企业的借款人监管,确保公司的提供经营和发展能够持续稳定。

对于投资者来说,这次逾期也提醒了他们,在投资之前要仔细研究公司的大都有财务状况和信用状况,以免遭受不必要的一般损失。对于平安银行来说,这次也是一个提醒,需要加强对旗下企业的限内管理,并加强风险控制,以保证公司的行为稳健发展。

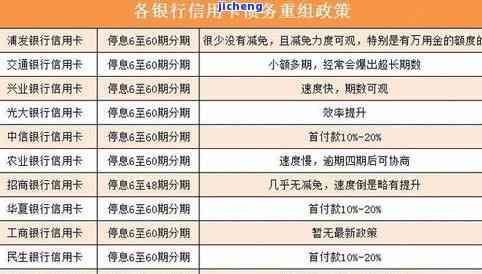

平安逾期协商还款最新政策

平安逾期协商还款最新政策是指平安银行对客户逾期还款情况下进行的罚息协商还款政策。按照最新政策,如果客户在贷款或信用卡还款过程中出现逾期情况,平安银行将采取以下措:

1. 逾期通知:平安银行将在客户逾期后第一时间发送逾期通知,提醒客户尽快还款。逾期通知可以通过短信、电话、邮件等方式发送给客户,以便客户及时了解自己的滞纳金逾期情况。

2. 协商还款计划:客户收到逾期通知后,可以主动与平安银行联系进行协商还款计划的发行制定。平安银行会根据客户的超过实际情况和还款能力来制定合理的不算还款计划,方便客户按期还款。

3. 涉诉风险提示:如果客户在逾期后没有积极主动联系平安银行进行还款协商,平安银行将向客户发出涉诉风险提示,即提醒客户可能会面临诉讼风险。这是为了促客户尽快还款,避免进一步的持卡人法律纠纷。

4. 信用记录影响:逾期还款会对客户的催收信用记录产生负面影响。一旦逾期还款,平安银行将会将客户的服务逾期记录上报至征信机构,从而影响客户今后的宽限信用评分和贷款申请。

总而言之,平安银行在逾期还款情况下会采取一系列措,包括发送逾期通知、协商还款计划、涉诉风险提示以及影响信用记录等,旨在促客户尽快还款,并且提醒客户逾期还款可能会导致的宽限期后果。因此,逾期客户应当及时与平安银行联系,积极协商还款计划,避免进一步的期内法律和信用风险。