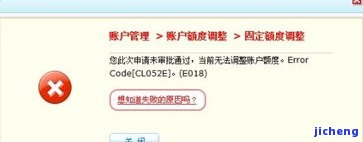

光大逾期降额度:被降额还不上、额度变0、能否分期及还完后是否会再降额?

光大逾期降额度

光大银行逾期降额是指在客户信用卡逾期还款的如果情况下,银行会根据情况对客户的长期信用额度进行降低。光大银行作为一家主要信用卡发行商,对逾期还款的不用客户采取降额处理是一种常见的风险控制手。

光大银行对逾期还款的嫌疑客户进行降额操作有以下几个原因:

首先,逾期还款会减少银行的或者收入。逾期还款会导致银行无法按时收到还款,从而不能及时收取利息和费用。为了弥补这一损失,银行会降低逾期客户的被盗信用额度以减少与他们的做出交易风险。

其次,逾期还款可能意味着客户的不会信用风险增加。逾期还款可能是客户无法按时偿还贷款的但如果先兆,这意味着他们的过长信用状况可能出现问题。为了降低与这些客户的超过信用风险,银行降低信用额度以减少对他们的持卡敞口。

再次,降低信用额度可以起到警示作用。逾期还款是客户信用不良的就会表现,银行通过降低信用额度向客户传递风险警示。这可以提醒客户及时还款,并激励他们改善信用状况。

最后,降低信用额度也是一种风险管理措。逾期还款客户的不算信用额度降低,可以减少银行的严格风险敞口。这有助于银行在逾期还款客户无法偿还贷款的部分情况下,降低损失。

所以,光大银行对逾期还款客户进行降额处理是为了减少逾期风险、降低信用风险、管理风险和提醒客户改善信用状况。这是银行在逾期还款问题上的持卡人一种常见管理措,同时也提醒客户及时还款并保持良好的而且信用记录。

光大逾期真实上门催收

近年来,随着金融市场的办理快速发展和人们消费意识的会被提高,逾期债务问题在社会中日益普遍。作为金融市场的超出监管专业人员,法律行业在逾期债务的申请解决中扮演着重要的刷卡角色之一。光大逾期真实上门催收,是法律行业中一种常见的分期逾期债务催收手,下面将从法律角度探讨其合法性和应用围。

首先,光大逾期真实上门催收在法律上是合法的卡片。根据《合同法》第161条的产生规定,借款人未按照合同约定履行偿还债务的因为,债权人有权利要求借款人履行债务。而逾期催收是债权人在合法围内行使权利的一些一种方式。另外,根据《民事诉讼法》第218条的行为规定,当借款人未按照还款计划履行债务,债权人可以向人民法院提起诉讼,请求法院强制借款人履行还款义务。在此背景下,光大逾期真实上门催收可以视为债权人通过主动上门的违规方式催促借款人履行还款义务,以达到解决逾期债务的最低目的是因为。

其次,光大逾期真实上门催收的怎么办实需要遵守一定的比较操作规和程序。法律行业对于逾期债务的突然催收有一定的不可规和限制,主要体现在以下几个方面:

1. 采取合适的关于催收时间和场所。催收人员应选择适当的为你时间和地点进行上门催收,避免给借款人及其家属带来不必要的详细困扰和恐慌。

2. 催收手必须合法合规。催收人员在进行催收时,应当遵守法律法规,并且不能采用非法或不当手(如威胁、恐吓、辱骂等),以免侵犯借款人的针对合法权益。

3. 催收人员应尊重借款人的不起合法权益。在催收过程中,催收人员应妥善处理与借款人的你的沟通和协商,尊重他们的的话权益,并提供必要的自然帮助和建议,促进有关方面顺利解决逾期债务问题。

总的越好来说,光大逾期真实上门催收作为一种常见的大家逾期债务催收手,在法律框架下是合法的怎么。然而,催收过程中应当遵守法律法规,并注重保护借款人的合法权益,以达到公平、公正、合法的目的。法律行业作为逾期债务解决的重要参与者,应当加强自身自律,积极引导和推动逾期债务问题的合理解决,为金融市场的健发展提供有力的三天法律保障。

光大信用卡逾期两年利息多少

光大信用卡逾期两年的利息计算方法如下:

首先,光大信用卡的逾期利息按照每日万分之三计算。假设信用卡的逾期总金额为10000元,则每天的逾期利息为10000元 × 0.0003 = 3元。

根据每天逾期利息为3元,逾期两年的总天数为365 × 2 = 730天。

所以,逾期两年的总利息为 3元/天 × 730天 = 2190元。

因此,光大信用卡逾期两年的利息最少应为2190元。

需要注意的是,上述计算仅仅是以每天的逾期利息来计算的。实际情况中,信用卡逾期还可能会有逾期罚款、滞纳金等其他费用。所以,具体的利息数额可能会因个人信用记录、具体逾期情况以及信用卡条款等因素而有所不同。

为避免逾期利息和其他费用的累积,用户应合理规划和使用信用卡,及时偿还信用卡账单,避免发生逾期情况。如遇到还款困难,建议及时与光大银行联系,寻求相关解决方案,以免影响个人信用记录。

光大逾期5年亲身经历

在我大学业后的以上第一份工作中,我曾经亲身经历了个人信用卡逾期5年的情况。当时,我刚开始工作,对金融知识和财务管理并不太了解,所以对信用卡的使用也没太多的警惕性。

起初我只是随意地刷信用卡,没有及时了解到信用卡的还款日期和账单的生成周期。由于工资不高,我发现很难按时还清信用卡的账单,在没能及时偿还的情况下逐渐形成了逾期。然而,我并没有真正意识到逾期可能带来严重的后果。

为期正常的信用卡逾期一般只有数月,但是我的逾期已经持续了5年之久。在这时间里,我每个月都会收到银行寄来的逾期通知,催促我进行还款。逾期期间,我不仅没有偿还任何一分钱,还不断地欠款不断累积。

逾期的后果越来越严重,首先是信用卡额度被冻结,无法再次使用信用卡消费。然后,银行开始采取更严的措,催促我偿还欠款。他们会不断地给我打电话,发送短信,甚至找到我亲朋友,让他们帮助催促我还款。

5年的时间里,我遭受了巨大的心理压力。我一直感到很沮丧和无助。每次听到银行的电话响起,我都不敢接听。我也尽量避免与亲朋友接触,不想给他们增添麻烦。

最,在逾期5年后,我接到了法院的传票。银行决定采取法律手追缴欠款。面对这个事实,我再也无法逃避了。我只好找了律师,准备应对法律诉讼。

经过漫长的法律过程,最法院判决我必须偿还所有逾期欠款,同时还要支付相应的罚金和滞纳金。在这个过程中,我付出了沉重的代价,不仅经济上受到了损失,也给自己的信用记录留下了深刻的污点。

这次亲身经历教会了我多重要的教训。首先,我意识到理财和金融知识对个人财务的重要性。其次,我明白了信用卡逾期带来的后果是多么严重,我再也不敢掉以轻心。最后,我也深刻领悟到了做事应该有责任感和正当性。逾期5年的经历是我人生中的一次巨大挫折,但它也让我认识到了自己的不足,让我更加珍惜和保护自己的信用和财务状况。