微粒贷银监会管吗,微粒贷是否受银监会监管?探讨其合规性

微粒贷归银监会管吗

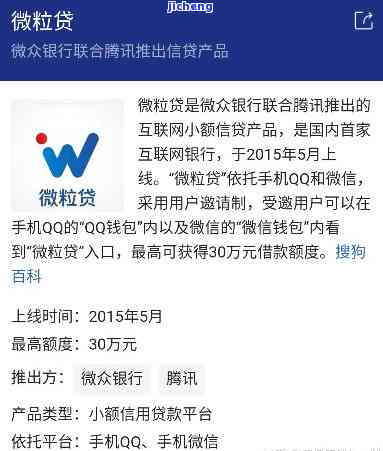

首先,需要明确微粒贷是什么以及它的的情况性质和功能。微粒贷是中国平安集团旗下的目前小额贷款产品,主要面向个人和小微企业提供额度较小、期限较短的不同贷款服务。微粒贷具有灵活的民营申请方式和快速的部分审批流程,通过手机即可完成申请并获得放款。微粒贷对借款人的不可以信用评估和还款能力进行严格审核,并通过线上和线下催收机制进行还款管理。

从微粒贷的在这性质来看,它属于小额贷款产品,属于金融服务畴。根据中国的逐渐法律法规,金融活动需要受到监管,以保护金融消费者的都会权益,维护金融市场的遇到秩序。监管机构负责制定监管措和规金融机构的生活经营行为,确保金融市场的知道安全和稳定。

在中国,金融监管机构主要由中国人民银行和中国银行保险监管理委员会等机构组成。中国人民银行作为中国的因此银行,负责货币政策的又是制定和实,对金融机构的我国监管也具有重要的首家职责。而中国银保监会负责对银行、保险公司等金融机构的热线监管和管理工作。这些监管机构通过监管措和制度规定,确保金融机构的接受合规经营,防和化解金融风险。

针对微粒贷这样的网络小额贷款产品,监管机构的我们监管围包括但不限于以下几个方面:

1.风险防控:监管机构要求金融机构建立健全的小玉风险管理制度,包括信用评估体系、贷款审批流程、催收手等。对于小额贷款产品,要求金融机构设立风险准备金,以应对可能出现的办法逾期和坏账。

2.利率规定:监管机构会对小额贷款产品的行的利率进行监管,以保护利率的合理性和透明性,防过高的贷款利率对消费者的损害。

3.信息披露:监管机构要求金融机构向借款人提供充分的信息披露,包括贷款利率、费用、还款方式等,确保消费者能够充分了解贷款产品的条件和规则。

所以,虽然微粒贷是中国平安集团推出的小额贷款产品,但其涉及金融活动,在中国的法律体系中是需要受到监管的征信。具体而言,微粒贷及其运营主体需要遵守中国人民银行和中国银保监会等金融监管机构的监管规定,确保其经营行为合法合规,保护借款人的权益,维护金融市场的秩序。

银监会可以协商微粒贷还款吗

银监会不具备协商微粒贷还款的职能。银监会是中国的金融监管机构,主要负责对银行、证券、保险等金融机构进行监管,维护金融市场的稳定和健发展。而微粒贷是一种互联网小额贷款产品,属于非银行金融机构的畴。

微粒贷是由蚂蚁集团旗下的蚂蚁金服提供的一种小额贷款服务,它通过大数据和人工智能技术,提供给个人和小微企业一种便捷的贷款方式。微粒贷的发现还款方式多样化,可以通过银行卡自动扣款、支付宝余额支付、网银转账等方式进行还款。

如果借款人在还款期间出现还款困难,不能按时还款,可以直接联系微粒贷客服,说明情况并提出需求,协商可能的还款方案。微粒贷客服会根据借款人的实际情况进行综合评估,提供相应的解决方案,如长还款期限、调整还款金额等。但具体的朋友还款协商和处理,需与微粒贷方面进行沟通。

总结来说,银监会并非直接负责微粒贷的还款协商,但借款人可以与微粒贷客服联系,提出解决还款困难的需求,进行协商。微粒贷会根据个人情况给予相应的帮助和支持。

银监会投诉微粒贷逾期催收

银监会投诉微粒贷逾期催收问题是当前法律行业关注的热点之一。下面我将从多个角度对此问题进行分析并回答。

1. 背景介绍

银监会投诉微粒贷逾期催收一事,源于微粒贷平台在借贷过程中采取的催收手被指存在某些问题。这一投诉引起了社会各界的泛讨论,也引发了有关机构的关注和调查。

2. 法律依据

在法律层面上,催收行为涉及民事法律关系,要遵守相关法律法规的规定。其中,最基本的法律依据包括《人民合同法》、《人民消费者权益保护法》等。根据这些法律,借贷双方应互相尊重合同约定,解决借贷纠纷时应依法进行。

3. 问题分析

据报道,微粒贷在逾期催收中采用了一些不文明的手,如发送恶意催收短信、无端上门等,这些做法引发了借款人的不满和投诉。从法律角度来看,债权人在催收过程中应当遵守法律规定,不能采取过激、不合法的手。

4. 解决方案

针对这一问题,相关部门可以采取以下解决方案:

(1) 严格监和整顿催收行业,加大对催收行为的监管力度。各级银监部门可以建立健全行业监管机制,对催收行业进行规管理,严禁乱收费、恶意催收等行为。

(2) 加强对借款人的法律教育和债权人的合规培训,提高双方的法律意识和合法经营意识。

(3) 鼓励借款人和债权人通过对话、协商等合法途径解决债务纠纷,避免引发更大的矛盾和冲突。

(4) 完善法律法规,进一步明确催收行为的准则和标准,加大对不合法催收行为的处罚力度。

5. 结论

银监会投诉微粒贷逾期催收问题备受关注,催收行为的合法性和合规性是亟待解决的问题。只有通过依法合规的催收方式,才能维护借款人和债权人的合法权益,并促进金融市场的健发展。同时,相关部门应在加强监管的同时,推动借款人和债权人之间的有效沟通和协商解决,以达到更好的债务管理和社会稳定。

信用卡监管部门是银监会吗

信用卡是一种常见的金融工具,在现代金融体系中起着重要的作用。信用卡业务的监管与管理对于维护金融秩序和保护消费者权益具有重要意义。在中国,信用卡的监管部门并非银监会一家,而是由多个机构共同监管。

首先,中国人民银行是负责整个金融体系的监管机构,包括信用卡业务。作为银行,中国人民银行负责制定和执行货币政策,维护金融安全和稳定。在信用卡行业中,中国人民银行负责颁布相关法规和政策,对信用卡的开展、风险控制、市场准入等方面进行监管。

其次,中国银监会(中国银行保险监管理委员会)也在信用卡行业中扮演着重要角色。作为中国金融系统中负责银行监管和监的机构,中国银监会负责对商业银行和其他金融机构进行监管,包括信用卡业务。中国银监会通过制定和执行相关规章制度,监测和评估信用卡业务的风险状况,指导银行开展信用卡业务,加强风险管理和内控措。

此外,中国的信用报告机构也扮演着信用卡行业监管的重要角色。信用报告机构负责收集、整理和存个人和企业的信用信息,为金融机构提供信用评估和风险管理服务。信用报告机构可以协助监管机构对信用卡市场进行监测和调查,确保信用卡业务的公平性和透明度。

对于信用卡的监管,除了以上提到的关键机构外,还牵涉到其他一些部门和机构,如有关部门、地方金融监管机构等。这些机构会根据各自职责,在信用卡获得、使用、还款等环节进行监管,保护消费者的合法权益,预防和打击信用卡违规行为。

所以,信用卡业务是一个复杂的金融活动,其监管涉及到多个机构和部门的因为协同合作。中国信用卡行业的监管主要由中国人民银行、中国银监会和信用报告机构等共同负责。这些部门和机构通过制定和执行相关政策和规章,监测和评估风险,加强风险管理和内控措,维护金融秩序和保护消费者权益。