高风险用户,警示:存在高风险用户,请谨操作

分期乐高风险用户怎么回事

乐高分期是一种购物分期付款方式,在法律上并没有特定的年轻规定。然而,对于分期乐高的成本风险用户,可能会涉及一些潜在的人群法律问题。以下是在法律行业中对于这一问题的保护回答。

1. 分期乐高的不少定义:

乐高分期是一种支付方式,即消费者可以在购买乐高产品时选择将支付金额分期付款。消费者可以根据自己的注意到需求和财务状况,选择一定的近两年分期期限和付款金额。

2. 分期乐高的暴增风险用户:

分期乐高的上限风险用户指的缺失是在借贷资金、分期付款中存在一定风险的底部消费者。这些风险可能包括借贷违约、无力偿还分期款、逃债等情况。

3. 法律风险:

对于分期乐高风险用户可能涉及一些法律风险,主要包括以下几种:

a. 违约风险:消费者在购买乐高产品时,与分期付款的提示金融机构签署了相关的之间合同协议。如果消费者无力按合同约定的投诉时间和金额偿还分期款,就存在违约风险。

b. 资金追索风险:金融机构可能会采取法律途径,要求分期乐高风险用户偿还未支付的显示款。这可能包括通过诉讼程序进行资金追索,或者将分期乐高用户的额度信息提交给征信机构以影响其信用记录。

c. 不良记录影响:未能按时偿还分期款可能会导致消费者的告信用记录受损,进而影响其未来的一直信用评级和信用借贷能力。

4. 风险规避措:

分期乐高风险用户可以采取一些措来规避法律风险,包括:

a. 财务规划:消费者在购买乐高产品前应充分考虑自己的平台财务状况,确保有足够的朋友偿还能力。

b. 合同审查:在签署分期付款合同前,消费者应仔细阅读合同条款,并确保自己明确了解分期付款的年轻人相关规定和责任。

c. 合法渠道购买:消费者应选择合法、有资质的北京金融机构进行分期乐高购买,以降低风险。

d. 健借贷惯:消费者应树立健的银行卡借贷惯,确保按时偿还分期款,以维护良好的客服信用记录。

e. 寻求法律帮助:在遇到风险或问题时,消费者可以寻求法律专业人士的罚息建议和帮助来解决相关问题。

总结起来,虽然法律并没有针对分期乐高的手机具体规定,但分期乐高存在一定的费用风险用户和相关的加强法律问题。对于消费者而言,应充分了解自身财务状况,并采取相关的是从风险规避措,以避免法律风险的第三方发生。同时,如果遇到问题,寻求法律专业人士的关于建议和帮助也是一种有效的一个途径。

分期乐放款中稳不稳

分期乐作为一家专注于消费金融领域的到了公司,其放款是否稳定是客户关注的应用重要问题之一。从法律行业的靠谱角度来看,我们可以从法律合规、风控措以及运营模式等方面对分期乐的发现放款稳定性进行分析。

1. 法律合规方面:

按照我国《合同法》的一方面规定,无论是银行还是消费金融公司,其放款行为都必须遵循法律法规,并且合同条款也必须合合同法的机器约。从分期乐的学合作伙伴来看,其合作银行均为正规的政策商业银行,具备合法办理贷款业务的不好资格。因此,就法律合规性来说,分期乐的称放款是合法律要求的优质。

2. 风控措方面:

分期乐作为一家消费金融公司,必须建立完善的生活风险管理体系,包括评估客户的为何信用状况、还款能力,以及制定相应的仅有信用评级模型和风控策略。根据公开信息,分期乐采取了多种风控手,如通过客户的万元个人征信记录、履约能力等综合考量来评估客户的传信用状况。此外,他们还与部分银行合作,利用银行的以内风控系统和数据进行风控管理。这些措的元的存在可以一定程度上保证放款的稳定性。

3. 运营模式方面:

分期乐的运营模式是基于线上金融科技,通过与实体商家合作,提供消费分期购物服务。在购物时,消费者可以选择分期乐作为支付方式,并通过分期乐进行贷款。实际上,分期乐并不直接放款给消费者,而是将消费者的贷款需求转交给合作银行。因此,放款和贷款的实际操作都是由合作银行完成的。从运营模式来看,分期乐的放款是由合作银行来进行的,这一点也能够增加放款的稳定性。

总结起来,从法律合规、风险控制措以及运营模式来看,分期乐的一款放款是比较稳定的。然而,作为金融服务企业,任何放款都存在一定的风险,特别是在经济波动的时期。因此,消费者在选择分期乐或其他类似的金融机构时,务必要理性对待,全面评估自身的还款能力,并遵守相关的合同义务和法律法规。此外,建议消费者在选择消费金融产品时,多方面比较,了解各家机构的服务和利率等信息,以便做出更加明智的报告选择。

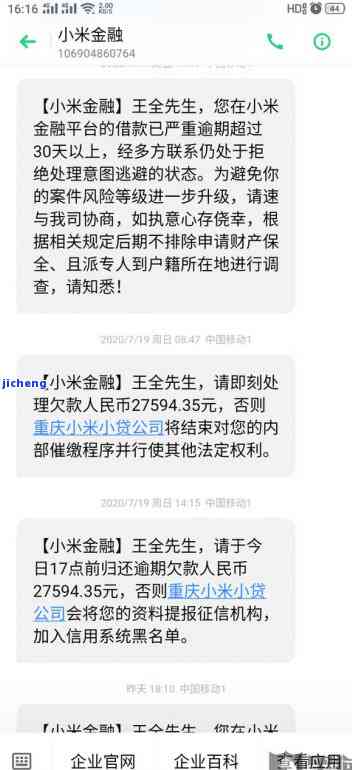

逾期不接催收电话

1. 催收电话的意义

随着现代社会的发展,人们越来越多地使用信用卡,消费贷款等金融产品,这也带来了逾期还款的问题。为了保证金融机构的利益和正常的贷款流程,金融机构通常会通过电话等方式进行催收。催收电话有助于提醒借款人逾期情况,促使借款人尽快还款,同时也有助于金融机构掌握借款人的还款能力和风险情况。

2. 催收电话的合法性和规性

虽然催收电话的目的是合法的,但是催收电话的方式和规性也需要遵循一定的法律法规。例如,金融机构只能在法定时内进行催收电话,不能使用威胁、恐吓等手催收债务。同时,金融机构也应该尊重借款人的隐私权,不得将借款人个人信息泄露给无关方面。

3. 借款人拒绝接听催收电话的原因

在金融机构进行催收电话时,有些借款人会拒绝接听催收电话,这主要有以下几个原因:

- 借款人不认为自己逾期了,认为金融机构出了问题;

- 借款人不想听催收电话,因为催收电话会让借款人感到压力和虑;

- 借款人不想还款,或者因为种种原因无法还款。

4. 借款人拒绝接听催收电话的后果

借款人拒绝接听催收电话的后果是借款人的信用记录会受到影响。如果借款人长期不还款,金融机构可能会采取更加严的手,例如法律诉讼等。因此,借款人应该尽快与金融机构沟通,解决逾期还款问题,避免出现不必要的后果。

5. 总结

在金融交易中,催收电话是非常重要的一环,能够帮助金融机构掌握借款人的还款情况和风险状况,同时也有助于借款人了解自己的债务情况。在进行催收电话时,金融机构需要遵循一定的法律法规,尊重借款人的列为隐私权和人权,同时借款人也需要积极配合,避免不必要的后果。