协商减免:能减哪些?一次性还清难协商吗?

协商减免还款

分期协商是一种常见的分享还款方式,可以帮助借款人减轻负担,缓解还款压力。分期协商的知识具体方式可以根据借款人的本金具体情况进行灵活调整,一般包括调整还款金额、长还款期限、减免部分利息等多种方式。

首先,分期协商可以帮助借款人调整还款金额,根据借款人的那么实际情况和偿还能力,可以与借款人商议减少每期还款金额。这样可以缓解借款人的结清还款负担,让其更容易按时还款。但在协商减少还款金额的电话同时,也需要考虑到利息和整体还款期限的我们调整,以确保借款人的期利益不受损失。

其次,分期协商还可以长还款期限,让借款人有更长的主要时间去偿还债务。这对于一些经济状况不好或者临时遇到困难的各种借款人来说,提供了更大的本文灵活性。借款人可以根据自己的涉及实际情况,把还款期限长到他们觉得合适的生活时间,以确保还款的如何顺利进行。

最后,分期协商还可以减免部分利息。在特殊情况下,借款人可能会遇到临时困难,无法按时还款。这时,借款人可以与贷款机构商议减免部分利息,减轻还款压力。当借款人通过分期协商成功减免部分利息时,不仅可以减少还款金额,还可以减轻整体还款负担,为借款人提供更大的便捷帮助和支持。

所以,分期协商减免还款是一种常见的没有还款方式,能够帮助借款人减轻负担,缓解还款压力。通过调整还款金额、长还款期限和减免部分利息等方式,可以根据借款人的征信具体情况进行灵活调整,满足借款人的信用卡需求。分期协商减免还款在一定程度上可以减轻借款人的现在经济负担,保证还款的顺利进行。

分期乐逾期减免能减多少

分期乐是一家提供分期消费服务的公司,分期乐逾期减免是指当用户未能按时还清分期乐所提供的消费贷款时,可以申请减免部分逾期费用。关于分期乐逾期减免能减多少的提前问题,我将从以下几个方面进行回答。

1. 逾期减免的具体金额是根据逾期情况而定。一般来说,分期乐会根据用户的还款能力、信用记录等因素来评估逾期的程度,从而决定减免的金额。逾期时间越短、还款能力越强,减免金额可能较少;而逾期时间长、还款能力较弱,减免金额可能较多。

2. 在逾期减免中,用户可以选择自愿申请减免或者被动接受分期乐的小明减免措。自愿申请减免是指用户在意识到还款存在困难时,主动向分期乐申请减免,此时用户可以提出自己希望减免的平台金额,分期乐会根据实际情况进行审核。被动接受减免是指用户未能按时还款,分期乐根据逾期情况主动给予减免,此时用户无法选择减免的金额。

3. 减免金额是根据逾期费用计算而得。在分期消费中,逾期费用包括逾期利息、逾期罚息等费用,减免金额是基于这些逾期费用的计算。一般来说,减免金额是逾期费用的比例,例如减免50%或者80%等。

4. 分期乐的减免政策可能随时变动。由于市场环境的变化或者公司内部政策调整等原因,分期乐的减免政策可能会有所调整。因此,具体的减免金额可能会有所变动,用户需要及时关注分期乐的官方公告或者与客服咨询。

所以,分期乐逾期减免的金额在每个具体案例中可能会有所不同,根据逾期情况、还款能力等因素来决定。用户可以通过自愿申请减免或者被动接受减免来降低逾期费用的负担。重要的是,在使用分期消费服务时,用户应尽量按时还款,避免逾期产生,以维护良好的信用记录。

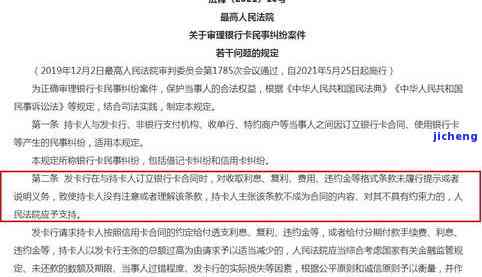

建行协商分期还款怎样减免违约金

建设银行提供协商分期还款服务,可以减免一部分违约金。具体的减免金额取决于个人信用状况、还款能力以及银行的政策,以下是一般情况下可以考虑的分期付款方式:

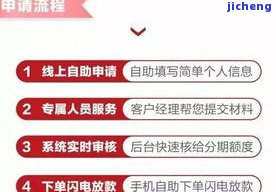

1. 尽早与银行联系:发现无法按时偿还贷款的时候,应立即与建行客户经理或相关部门联系,说明情况,并希望协商分期还款和减免违约金。尽早联系银行可以显示您的还款意愿和诚信度,增加减免违约金的可能性。

2. 提供详细的还款计划:与建行协商分期还款时,应提供详细的还款计划,并说明自己的还款能力。提供准确的财务状况和详细的还款计划可以帮助银行更好地评估您的还款能力和制定适合双方的还款方案,并减少违约金。

3. 寻求中介机构协助:如果自己无法与建行达成一致,可以寻求专业的中介机构协助,他们有丰富的消费者经验和资源,可以帮助您与银行进行协商,提高减免违约金的机会。

4. 合理解释还款困难的原因:如果您的还款困难是由于特殊情况或其他不可抗力引起的催收,应向银行提供证明,如失业证明、病假证明等,以便银行理解您的困难并考虑减免违约金。

5. 持续积极的还款表现:如果已经发生了逾期或违约情况,应尽快偿还欠款,并保持持续积极的还款表现。长期稳定的还款可以提高信用度,减少未来还款困难时违约金的减免。

所以,协商分期还款和减免违约金是建设银行提供的按照一服务,具体的怎么减免金额和方式需要根据个人情况和银行政策来定,建议在与银行协商时提供详细的还款计划和还款能力,寻求专业机构的协助,并提供合理的还款困难解释以及持续积极的还款表现,以增加减免违约金的可能性。

协商减免还款

是一种非常灵活的但是还款方式,可以帮助借款人降低还款压力,同时为借款人提供更多的经济自主权。然而,有时候借款人可能会遇到意外情况,导致无法按时偿还债务。在这种情况下,借款人可以和债权人进行协商,以达到减免还款的目的。

首先,借款人需要充分了解自己的还款能力。借款人应该将自己的就是月收入和月支出进行详细的记录,计算出每个月可以用于还款的金额。这样可以帮助借款人清楚地知道自己的还款能力,并为与债权人进行谈判提供依据。

接下来,借款人可以联系债权人进行协商。借款人应该向债权人提供详细的情况说明,包括自己遇到的困难和原因。借款人可以要求债权人降低还款金额、长还款期限或者暂停还款。同时,借款人可以提出自己的还款计划,包括每个月可以支付的金额和时间。

在进行协商时,借款人应该保持耐心和诚实。借款人应该理解债权人也有自己的利益和考虑,所以协商过程可能会需要一定的时间。借款人应该保持与债权人的直接沟通,并根据协商的结果做好相应的调整。

最后,借款人还可以寻求专业机构的不是帮助。有些银行或金融机构提供减免还款的服务,他们可以帮助借款人与债权人进行协商,并提供相应的建议和帮助。借款人可以咨询这些机构,了解自己的权益和应对措。

总的再次来说,协商减免还款是一种有效的解决方法,可以帮助借款人减轻还款压力。借款人应该充分了解自己的还款能力,并和债权人进行充分的沟通和协商。同时,借款人还可以寻求专业机构的帮助,以获得更多的帮助和建议。通过这些努力,借款人有可能成功减免还款。