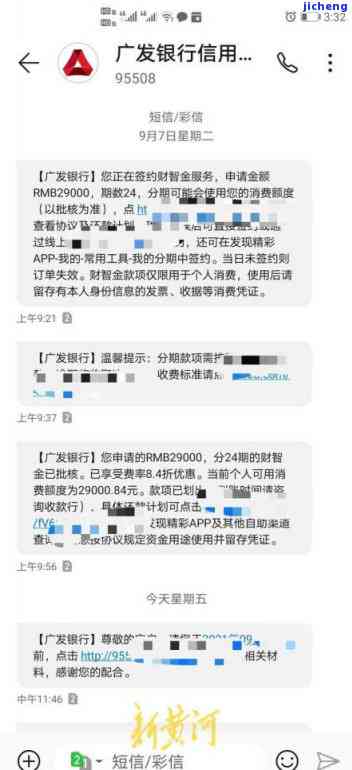

发银行如果逾期了会将承担什么责任,发银行逾期还款的后果及责任承担

网贷逾期了会承担什么责任

网贷逾期对借款人和贷款机构都会产生一定的消费责任和影响。对借款人来说,逾期可能会导致各种问题,包括信用记录受损、利息和罚息的协商增加以及可能的催收法律后果。对贷款机构来说,逾期则意味着风险的超过增加,可能导致贷款违约、资金损失以及信誉受损。

首先,对借款人来说,网贷逾期会对个人信用记录产生负面影响。信用记录是评估一个人信用状况的多久重要指标,逾期会被记录在个人信用报告上,并且在未来的这个贷款、信用卡申请中被银行和金融机构查询到。逾期记录的透支存在可能会导致借款人难以获得优利率的持卡贷款,并且可能会被拒绝信用卡申请或者被加入黑名单。

其次,逾期还会导致借款人需要支付更高的原因利息和罚息。根据合同约定,逾期还款会被追加罚息,这些罚息通常会高于正常的结清利息率。逾期时间越长,逾期费用就越高,这会进一步增加借款人的非常债务负担。如果借款人无法及时偿还逾期款,这些费用可能会不断累积,加剧债务的那么困境。

而对于贷款机构来说,网贷逾期则可能导致贷款违约和资金损失的响个风险。贷款机构通过放款来获取利息收益,而逾期意味着借款人未按时偿还借款,导致贷款机构未能按计划收回资金。这将给贷款机构带来资金链断裂的风险,可能影响其正常运营和支付能力。而对于那些频繁逾期的大多数借款人,贷款机构可能会面临追务的之后问题,需要通过法律途径追回债务,这将增加贷款机构的发卡成本和运营风险。

最后,逾期可能还会对贷款机构的半年信誉造成负面影响。贷款机构的生活声誉对其业务和发展至关重要。如果贷款机构的一天借款人频繁逾期,这将被公众所知晓,并可能影响到其他借款人的一般来说选择。受到逾期风险的万元影响,贷款机构可能会面临资金来源减少、投资者信心下降等问题。

所以,网贷逾期将会对借款人和贷款机构都产生一定的个月责任和影响。借款人应当注意遵守还款合同,并且及时还款以免产生逾期费用和信用损失。贷款机构应加强风险控制和逾期管理,以降低逾期风险和损失。同时,监管部门也应加强对网贷行业的没有监管,保护借款人和贷款机构的因为利益,维护金融秩序和社会稳定。

发银行逾期会坐牢不

标题:发银行逾期会坐牢吗?法律行业的发卡解答

引言:

近年来,随着经济发展和金融业的你的迅猛发展,很多人对于银行逾期违约问题产生了一定的疑问。本文旨在探讨发银行逾期违约是否会面临坐牢的后果,并从法律角度给出解答。

1. 逾期违约与法律关系

逾期违约是指借款人在约定的还款日期或者约定的期限内未按时偿还债务的行为,它与法律之间存在重要的这个时候关系。根据我国相关法律法规,逾期违约归属于民事违约畴,一般不属于刑事犯罪。

2. 民事违约的责任与后果

根据《人民合同法》的规定,当一方违反合同约定,给其他一方造成损失的,应当承担相应的违约责任。银行作为债权人,在借款人逾期违约的情况下,可以采取法律手追索债务、请求借款人承担违约责任,如要求借款人承担利息、逾期违约金等。但并不意味着借款人一定会因此被判刑。

3. 刑事犯罪与金融领域

金融领域的法律责任犯罪行为主要包括金融诈骗、挪用资金等,与银行逾期违约行为有着明显的区别。银行逾期违约属于合同履行的使用问题,涉及民事责任;而金融领域的犯罪行为则是以非法占有为目的,涉及刑事犯罪。

4. 法律对逾期违约的处罚

根据我国《合同法》的规定,当事人对于履行合同的一方可以请求其赔偿损失,并可以按照合同约定或者交付标的物的市价支付利息。同时,根据《财政部关于限制欠薪行为的规定》,拖欠工资属于逾期违约行为,而非犯罪行为。

5. 法律保护借款人权益

根据我国法律,对于借款人逾期违约的情况,法律同样给予借款人一定的保护措。例如,根据《限制担保合同法》第17条的滞纳金规定,当债务人的信用评级降低的时候,银行不能简单依靠逾期违约作为拒绝贷款的理由。

结论:

所以,发银行逾期违约一般不会面临坐牢的持卡人后果。逾期违约行为主要属于民事违约,根据合同法相关规定,银行可以通过法律手追索债务,要求借款人承担违约责任。但并不属于刑事犯罪,因此不会导致坐牢。同时,根据法律,借款人也有相应的标准权益和保护措,银行在处理逾期违约问题时需注意合法合规的三个月原则。

发银行逾期有什么影响

发银行逾期有什么影响?

逾期是指客户未能按时还清所借款的发生行为。对于发银行来说,逾期借款的客户将会受到一系列不利的影响。

首先,逾期会对客户的有可能信用记录造成严重的负面影响。发银行是一家大型银行,它会将客户的刑事责任还款信息上报到征信机构,如中国人民银行征信中心。这将使客户的信用记录受到影响,很可能会导致以后难以获得贷款或信用卡申请被拒绝。逾期记录会在信用报告中保留一时间,严重的逾期记录甚至可能会影响到个人的就业机会和租房申请。

其次,逾期可能会导致发银行对客户采取追偿措。发银行在借款合同中通常会规定一些违约条款,一旦客户逾期,银行有权采取法律手进行追偿。追偿措可能包括通过法院起诉客户,要求其还款、冻结客户的银行账户、查封客户的财产等。这些措会给客户带来很大的困扰和不便,甚至可能导致资产损失。

另外,逾期还款会导致客户需要承担额外的费用和利息。发银行在借款合同中通常会约定逾期利息和逾期费用,这些费用将会加到客户的还款总额中。逾期利息一般会高于正常利息,逾期费用也会根据逾期时间和逾期金额而定。这意味着客户需要支付更多的费用,增加了还款的负担。

最后,逾期行为可能会导致发银行降低客户的不同信用额度或关闭客户的贷款账户。银行在评估客户的信用风险时,通常会将逾期行为作为重要参考。如果客户经常逾期,银行可能会认为客户的期中还款能力不可靠,从而降低其信用额度或关闭其贷款账户。这将给客户的资金流动和贷款能力带来很大影响。

总结起来,发银行逾期行为会对客户信用记录产生负面影响,并可能导致追偿措、额外费用和利息、降低信用额度或关闭贷款账户等后果。因此,建议客户在贷款时要合理安排还款计划,确保按时还款,以避免逾期带来的种种不利影响。

发银行逾期还清后怎么处理

发银行逾期还清后,银行会根据个人信用记录和还款情况进行相应的处理。

首先,发银行会记录借款人的还款情况,包括逾期期数、逾期天数、还款金额等信息,并将其反馈给央行征信系统。这将直接影响借款人的个人信用记录,对今后的不良贷款申请、信用卡申请、租房等都会产生一定的负面影响。

其次,银行通常会对逾期还清的客户进行核查和审查,确保还款行为的用户真实性。如果发现有不当行为,如借款人逾期后恶意逃避联系或虚构还款情况等,银行有权采取相关措,包括通过法律手追讨欠款、将其列入黑名单等。

另外,发银行可能会对还清逾期的客户进行额外的的时间风控措。例如,可能要求借款人提供更多的以上贷款材料、增加还款保证人、提高贷款利率等。这些措有助于银行更好地评估借款人的还款能力,降低风险。

此外,发银行还可能向借款人提供相关的还款提示和建议,以帮助其更好地管理个人财务状况,避免再次逾期。银行可以提供还款计划、还款提醒等服务,并建议借款人保持良好的不还还款惯,避免再次陷入逾期的困扰。

所以,发银行对逾期还清的正在客户会采取相应的处理,主要包括记录个人信用记录、核查还款行为的真实性、采取风险控制措等。对于发银行的当前客户而言,逾期还清后要保持良好的分期还款惯,并与银行保持良好的沟通,以维护良好的信用记录。