中国民间债务逾期率及规模:最新数据解析

中国民间债务逾期率高还是低

中国民间债务逾期率属于较高的水平。

依照中国人民银行(PBOC)的统计数据显示,中国的民间债务规模大,达到了数以万亿元人民币的级别,这也意味着存在着大量的潜在风险。民间债务主要包含民间借贷、网络借贷、小额贷款等形式,由于监管不完善,风险隐患较大。一旦出现借贷双方信用难题或是说出现经营风险,借款人就有可能无力偿还债务。

中国金融市场的发展程度和金融环境的差异也造成了逾期率的上升。与发达相比,中国的金融市场还相对不够成熟,监管不够完善,金融知识普及程度相对较低。这些因素引起借款人的风险意识不足,对借款的用途、出借方的背景以及借贷利率等关键信息熟悉不全面。这也一定程度上促使了逾期率的上升。

再者中国经济中存在着一定的非法融资表现,如非法高利贷等。这些非法融资行为常常伴随着高额的利息、暴力等难题,也容易造成借款人的逾期风险。

经济周期和经济结构也会对逾期率产生作用。在经济下行周期中,企业经营增长乏力,市场竞争激烈,借款人偿还能力下降,逾期率上升的风险会更加突出。而且,中国的民营经济发展较快,但其融资渠道相对受限,这也使得民营企业的债务偿还压力较大,逾期率相对较高。

中国的民间债务逾期率属于较高的水平。为了减低逾期风险,有必要加强相关的监管工作,增强借款人和出借方的金融知识普及程度,进一步完善金融市场和金融环境,推动经济结构优化,促进经济持续健发展。

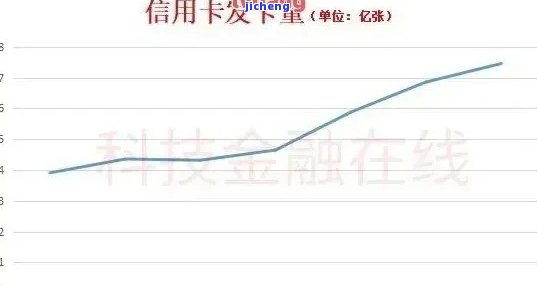

讨论全国信用卡逾期债务疑问的会议

尊敬的各位与会者,

我想就全国信用卡逾期债务疑惑做一番讨论。信用卡逾期债务是一个值得咱们关注和应对的疑惑,对个人和整个社会都有着必不可少的影响。

信用卡逾期债务的增加主要是由于个人消费行为和经济负担增加。部分个人对信用卡采用不,消费超过自身经济能力,引发还款困难。由于全国经济形势不稳定,部分人面临失业、工资减少等经济困境,难以准时偿还信用卡债务。部分金融机构的信用卡发放策略不够严格,对申请人的还款能力实不充分的审查与评估。

怎么样应对全国信用卡逾期债务疑惑是咱们共同面临的挑战。针对这一疑问,我认为我们可以从以下几个方面入手:

金融机构应加强对信用卡申请人的资质审查。在发放信用卡之前,要对借款人的经济状况、还款能力实行全面的评估,避免信用卡债务的过度堆积。

加强对信用卡客户的教育和管理。通过教育活动,升级公众对信用卡利用和还款的意识,避免不必要的消费和债务积累。同时金融机构应加强对信用卡客户的跟踪管理,提醒使用者及时还款,并提供适当的信用额度,利客户有能力还清信用卡债务。

同时也应制定更具针对性的法律法规来规信用卡行业。加强对金融机构的监管,保证信用卡发放与利用的合规性和合法性。建立信用卡逾期债务的解决和处置机制,对恶意逾期者选用相应的法律手,保护金融机构和其他信用卡客户的合法权益。

我认为我们应倡导良好的消费和理财惯。加强对公众的理财教育,提升金融知识水平,使个人能够更好地理解和管理本身的财务状况。只有当个人有稳定的经济基础和正确的消费观念,才能避免不必要的信用卡债务。

解决全国信用卡逾期债务疑问需要各方的共同努力。金融机构应加强信用卡审核管理和客户教育,应加强监管和制定相关法规,公众应树立良好的理财观念。只有通过这些措的综合实,我们才能有效地解决全国信用卡逾期债务疑问,促进全国经济的健发展。

谢谢大家!

中国民间债务逾期率高

中国民间债务的逾期率一直以来都较高。这主要是因为中国的民间债务融资相对宽松,多小微企业和个人借贷活动频繁,而监管不足,造成了债务逾期的疑问。

一方面,中国的民间债务市场相对发达,借贷活动较为频繁。在中国的传统社会中,信用社会相对薄弱,个人和企业借贷往往会选择民间借贷。由于多小微企业无法从银行等传统金融机构中获得贷款,他们往往会向家人、朋友或民间借贷平台寻求融资。此类民间借贷虽然为一部分企业和个体提供了资金支持,但也使得债务逾期的风险增加。

另一方面,中国的民间债务监管相对薄弱。尽管中国对银行等传统金融机构的监管较为严格,但对民间借贷市场的监管相对不足。这就意味着民间借贷平台和其他借贷机构可轻易地逃避监管,提供高息贷款甚至故意设下陷阱。由于民间借贷一般都是私下协议,不存在明确的法律保护,借贷双方往往无法得到足够的法律保护,逾期债务的解决也较为困难。

中国民间债务逾期率高的主要起因是民间借贷市场的活跃以及监管不足。解决这个难题需要加强对民间借贷市场的监管,建立有效的信用体系和法律保护机制,加强对借贷双方的教育和风险管理意识,以减低逾期率的风险。还能够鼓励并支持小微企业的融资渠道多样化,减少对民间借贷的依,提升企业的还款能力,从而减少债务逾期的疑问。