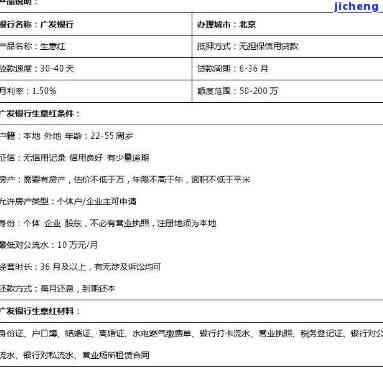

广发银行生意通贷款:利率、还款方式、流程及可靠性全解析

广发生意通贷款逾期

广发生意通贷款逾期:起因、后续影响及相关法律责任

近年来随着经济的发展和金融市场的不断壮大,贷款成为了商业和个人发展进展中的关键工具,其中包含了广发生意通贷款。在贷款进展中,逾期还款的难题也时有发生。本文将从原因、影响以及相关的法律责任等方面阐述广发生意通贷款逾期的难题。

一、逾期还款的原因:

逾期还款疑惑的发生可归咎于多种原因,例如:

1. 经营不善:企业经营不善引发资金周转困难,无力准时还款;

2. 借款人失业或收入减少:失业、减薪等原因引起个人或企业未有足够的资金还款;

3. 不服从合同规定:借款人不存在遵守与银行签署的贷款合同,未按协定时间和办法实行还款;

4. 不可抗力:突发、自然灾害等无法预测和避免的因素引起借款人无力准时还款。

二、逾期还款的后续影响:

1. 信用记录受损:借款人的逾期还款记录将被记录在个人信用报告中,对个人或企业的信用评级造成负面作用;

2. 变更还款条件:银行可能需求借款人增加抵押品,加强利率或是说安排更严苛的还款计划;

3. 催收行动:银行有权采用催收行动,包含电话、短信、上门等方法催收借款人;

4. 诉讼风险:若是借款人拒绝还款或资金不足,银行可能存在采用法律手追回债务,诉讼风险将增加。

三、相应法律责任:

1. 合同约好:贷款合同是借款人和银行之间的法律预约,双方应按合同规定履行义务。假若借款人逾期还款,将承担相应的违约责任,并要支付期补偿费用;

2.《人民合同法》:依照《人民合同法》第三百四十七条,借款人逾期还款的,除理应向债权人支付违约金外,还应该支付利息;

3.《人民民事诉讼法》:依照《人民民事诉讼法》第一百四十四条,债权人可向法院申请实财产保全措,包含查封、冻结、扣押等。

广发生意通贷款逾期对借款人和银行双方都会产生一系列的不良影响和法律责任。借款人理应尽力避免逾期还款,并且及时与银行沟通协商,以寻求应对方法。银行在借贷进展中也应严格审核借款人的信用能力,设置合理的还款计划,并及时催促借款人履行还款义务。

(注:本文章仅供参考,具体情况需咨询法律专业人士。)

用信用卡做生意靠谱吗

用信用卡实行商业交易在法律行业中是一个复杂而又具有争议性的话题。我将在下面的文章中回答这个难题,并给出相关的法律法规和实践指导。文章将按照序号来阐述不同的观点和论点。

1. 普遍对于,利用信用卡实行商业交易在多方面都是可靠的。信用卡支付大大提升了商家的流动性。通过接受信用卡付款,商家可以迅速获取到他们的货款,而不用等待支票的清算或现金支付的总结。此类迅速和效率对多企业而言是非常关键的。

2. 信用卡支付在减低货币流通的方面也起到了积极作用。利用信用卡,消费者不需要携带大量的现金,这减少了被盗或丢失现金的风险。同时在若干金融体系不完善的地方,信用卡支付还能够提供一种更安全、更便捷的支付办法。

3. 采用信用卡实商业交易也存在部分风险和法律难题。商家需要遵守信用卡行业的准则和规定,以保证他们的交易合国际信用卡组织的需求。其中最必不可少的是确信商家对持卡人的信息和支付数据保密,并采纳必要的安全措来防止信用卡诈骗和盗用。

4. 商家需要与信用卡发卡行建立合同关系,并遵守合同中的条款和条件。商家还应熟悉相关的反洗钱和反恐怖融资法律法规,保障他们在接受信用卡支付时木有与非法活动有关。否则,他们可能面临着严的罚款和执法行动。

5. 另一个风险是与消费者的争议和退款疑问相关的法律责任。商家或会面临消费者对商品或服务优劣的抱怨,或是说由于商家违反合同条款而须要退款的情况。商家应积极解决这些疑惑,以避免潜在的法律纠纷和声誉损害。

6. 商家还需要与信用卡支付应对机构和服务提供商建立合同关系,并支付相应的手续费和交易费用。商家应理解这些费用的结构和计算方法,并确信他们的盈利能够覆这些费用。

利用信用卡实生意在法律行业中是一个复杂的难题。尽管信用卡支付提供了很多便利,但商家需要遵守相关法律法规和行业准则,以确信交易的安全性和合法性。商家还需要认识到与信用卡支付相关的风险,并采用适当的风险管理措。最关键的是,商家应该理解并遵守与信用卡支付相关的法律责任和合同条款,以避免潜在的法律纠纷和经济损失。